![中国钾盐网[JiaYan.Org]](http://www.jiayan.org/file/upload/201307/16/10-52-04-59-1.gif)

一、 市场运行表现分析

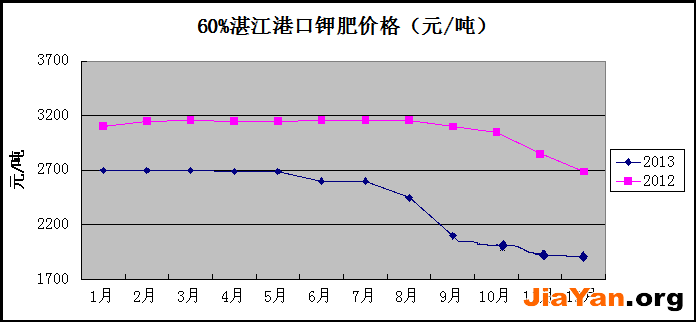

12月份国内钾肥生产基本正常,受天气因素影响,进入冬季后,部分企业即将随季节性陆续停产。需求方面,由于复合肥企业开工率较低,基本是询价多,成交少。目前青海盐湖等主流大工厂发库存为主,盐湖集团报价60%氯化钾发到用户第一到站的价格为2100元/吨,生产区域的报价平稳,60%盐湖白钾陕西地区2050元/吨左右,较前期略有上升;河南地区2050元/吨左右;东北地区2100元/吨;山东地区2060元/吨,进口钾肥,60%钾肥2050—2100元/吨,近期钾肥库存略减,价格趋于稳定,需要注意的问题主要是协调运输环节。

罗布泊硫酸钾截止到12月,产量达到148万吨/年,12月的价格维系在3000元/吨,发运尚好。内地硫酸钾工厂订单正常发货,在没有销售压力的情况下,支撑价格坚挺。

2013年12月27日最新全国钾肥价格行情

|

产品名称 |

生产厂家 |

品牌 |

规格 |

含量 |

价格 |

|

硫酸钾 |

吉林米高 |

米高 |

粉状 |

50% |

3500 |

|

硫酸钾 |

吉林米高 |

米高 |

粒状 |

50% |

3600 |

|

硫酸钾 |

辽阳鑫水 |

鑫雨 |

粉状 |

50% |

3100 |

|

硫酸钾 |

辽阳鑫水 |

鑫雨 |

粒状 |

50% |

3300 |

|

硫酸钾 |

长春米高 |

米高 |

粉状 |

50% |

3400 |

|

硫酸钾 |

长春米高 |

米高 |

粒状 |

50% |

3500 |

|

硫酸钾 |

上海米高 |

米高 |

粉状 |

50% |

3700 |

|

硫酸钾 |

上海青上 |

大旺 |

粉状 |

50% |

3600 |

|

硫酸钾 |

上海青上 |

大旺 |

粒状 |

50% |

3600 |

|

硫酸钾 |

厦门青上 |

大旺 |

粉状 |

50% |

3500 |

|

硫酸钾 |

山东海化 |

海蕾 |

粉状 |

50% |

3100 |

|

硫酸钾 |

山东鲁丰 |

鲁丰 |

粒状 |

50% |

3300 |

|

硫酸钾 |

山东鲁西 |

鲁西 |

粉状 |

50% |

3250 |

|

硫酸钾 |

山东鲁西 |

鲁西 |

粒状 |

50% |

3350 |

|

硫酸钾 |

山东齐丰 |

齐丰 |

粉状 |

50% |

3150 |

|

硫酸钾 |

山东齐丰 |

齐丰 |

粒状 |

50% |

3250 |

|

硫酸钾 |

浙江捷盛 |

捷盛 |

粉状 |

50% |

3050 |

|

硫酸钾 |

莒南青上 |

大旺 |

粉状 |

50% |

3200 |

|

硫酸钾 |

莒南青上 |

大旺 |

粒状 |

50% |

3350 |

|

硫酸钾 |

青岛青上 |

大旺 |

粉状 |

50% |

3250 |

|

硫酸钾 |

开封青上 |

大旺 |

粉状 |

50% |

3300 |

|

硫酸钾 |

株洲青上 |

大旺 |

粉状 |

50% |

3400 |

|

硫酸钾 |

株洲青上 |

大旺 |

粒状 |

50% |

3500 |

|

硫酸钾 |

天津米高 |

米高 |

粉状 |

50% |

3500 |

|

硫酸钾 |

天津米高 |

米高 |

粒状 |

50% |

3600 |

|

硫酸钾 |

天津青上 |

大旺 |

粉状 |

50% |

3300 |

|

硫酸钾 |

天津青上 |

大旺 |

粒状 |

50% |

3400 |

|

硫酸钾 |

河北东昊 |

和合 |

粉状 |

50% |

3100 |

|

硫酸钾 |

河北东昊 |

和合 |

粒状 |

50% |

3200 |

|

硫酸钾 |

石家庄昊方 |

昊方 |

粉状 |

50% |

3200 |

|

硫酸钾 |

石家庄昊方 |

昊方 |

粒状 |

50% |

3300 |

|

硫酸钾 |

通辽明州 |

明州 |

粉状 |

50% |

3150 |

|

硫酸钾 |

佛山青上 |

大旺 |

粉状 |

50% |

3300 |

|

硫酸钾 |

佛山青上 |

大旺 |

粒状 |

50% |

3350 |

|

硫酸钾 |

广州米高 |

米高 |

粉状 |

50% |

3450 |

|

硫酸钾 |

广州米高 |

米高 |

粒状 |

50% |

3550 |

|

硫酸钾 |

广西柳化 |

大力 |

粉状 |

50% |

3000 |

|

硫酸钾 |

宁夏金牛 |

金牛 |

粉状 |

50% |

3100 |

|

硫酸钾 |

新疆罗布泊 |

罗布泊 |

粒状 |

51% |

3100 |

|

硫酸钾 |

甘肃新川 |

狮牌 |

粉状 |

50% |

3600 |

|

硫酸钾 |

陕西景盛 |

景盛 |

粉状 |

50% |

3600 |

|

硫酸钾 |

四川米高 |

米高 |

粉状 |

50% |

3600 |

|

硫酸钾 |

四川米高 |

米高 |

粒状 |

50% |

3750 |

|

硫酸钾 |

川化青上 |

大旺 |

粉状 |

50% |

3400 |

|

硫酸钾 |

川化青上 |

大旺 |

粒状 |

50% |

3500 |

硝酸钾市场,就12月的硝酸钾市场来讲,国内农业级硝酸钾价格维持稳定,全国均价在4650元/吨左右,成交价略低。其中,华北地区4400元/吨左右;华东地区4900元/吨左右,部分地区4350元/吨;西南地区4300元/吨左右;西北地区5200元/吨左右(以上价格均以主流出厂价格统计)。

目前边贸到货正常,口岸价持稳,红钾主流价在1900-1930元/吨,白钾在2010-2130元/吨,62%白晶口岸价回落,较前期回落20-30元/吨。港口俄红钾主流价格2020-2050元/吨,俄60白2100-2120元/吨,62白晶2150-2180;加拿大白钾2100元/吨左右;德国白钾2050元/吨左右;约旦白钾2050-2060元/吨;以色列白钾2100-2150元/吨;大颗粒货源不多,报价在2300-2350元/吨。从价格上看,边贸钾发东北以外市场价格不占优势,因此边贸仍以东北需求发货为主。随着12月后期成交减,到货量增加,港口钾肥持稳观望,而边贸地区实际成交则明稳暗降。

南方港白钾成交量偏低,而南方港白粉也不会运往北方,原因在于北方需求仍然疲软。因62%俄白粉港存量降低,成交价也在2100-2150元/吨左右,俄红和大颗粒成交较差。

12月份的总体市场动态:1.国产钾陆续停车,主发库存。2.关于化肥铁路运费上涨仍在商讨之中,目前暂不实行。3.大合同迟迟不出,预计推迟到明年1月份中旬。4.本月下游复合肥整体开工率保持在5-6成,新单收款一般。5.十二月南方部分港口有船卸货,北方港口到货推迟。钾肥的市场消费仍然不佳,钾肥市场平淡运行。进口钾肥仍是库存量大,钾肥的需求处于很低层位,在2014年度的钾肥进口大合同未出来之前,氯化钾行情仍无大变化,下游采购比较谨慎。

白色粉状钾肥,北方区域基货源甚少,白晶现货供应充裕,但询价者较少。现盐湖每日发运5-6列车,北方发运良好,其他地区比较紧张。小钾肥厂家车皮紧张,但多表示下游采购积极性较高,仅是发货困难。山东地区盐湖钾肥成交良好,国产钾车皮仍然紧张,临沂盐湖钾肥车皮即到即售,盐湖60%粉出库现汇2030元/吨。复合肥大厂开工率逐步提高,对原料采购比较谨慎。

进入12月份冬季,青海地区大部分国产钾生产厂家均已陆续停产,到月末时,整体都将进入到冬季检修期;12月的价格因在低位,不太看好后市,所以基本持稳,有个别厂商报价略有波动;运输方面暂时还是没有明显的好转,但毕竟要进入新年,应会逐渐好转,值得注意的是,部分厂家表示将调整产品结构(其中多数是准备转产硫酸钾),另外有部分厂家表示由于不看好后市,所以复产时间会视具体行情而定,可能会后延,如此一来,国产氯化钾供应量可能会受到一点影响。进口钾方面,港口到船预报较多,不过很多进口商表示货物早已预售完毕,实际上有囤积炒作之嫌,但是市场整体仍显清淡。

二、进出口钾肥:

氯化钾:

11月进口35.25万吨

1-11月进口542.25万吨 (比2012年同期减少11.28%)

12月估算统计进口:31万吨

1-12月:进口氯化钾542.25+31=573.25万吨;

(备注10月份进口氯化钾26.05万吨,1-10月进口507.07万吨。10月份出口氯化钾2.97万吨,1-10月出口21.12万吨。)

硝酸钾:

11月硝酸钾进口2507吨,进口金额1624478美元,单价648美元/吨;

1-11月进口为2.441万吨。

11月出口硝酸钾,数量40吨,金额43660美元,单价1091美元/吨。

1-11月共计出口4225吨

(10月份进口农用硝酸钾3576吨,1-10月进口为2.19万吨。10月出口农用硝酸钾270吨,1-10月共计出口4185吨)

硫酸钾:

11月硫酸钾进口数量7678吨,金额408万美元,单价532美元/吨;

1-11月进口:9.7278万吨

11月出口数量87吨,金额76792美元,单价883美元/吨。

1-11月出口759吨

(备注10月份进口硫酸钾4823吨,1-10月份总计进口8.96万吨。10月出口硫酸钾217吨,1-10月出口硫酸钾672吨。)

三、12月份国产钾肥产量(实物量)

12月钾肥估算产量:51万吨

1-12月估算产量:880.36+51=931.36万吨

备注:矿物开采钾肥:1-12月折纯498万吨,折合实物量786.84万吨,比2012年产量提高31.7%。2013年的产能625万吨折纯,比2012年增加15.7%。

(11月份钾肥估算产量89.81万吨。(修正:实际折纯56.84万吨,同比大幅增长42.3%)(1-11月产量估算统计为:758.52+89.81=848.33万吨(修正:557.19万吨折纯,同比增长15.87%,折实物量880.36万吨)

(备注修正:1-10月产量估算统计为: 661.19+97.33万吨=758.52万吨)

四、12月港存情况

估算统计:130万吨

总计:130万吨。(比11月港存增加5万吨,主要新货到港)

(备注10月港存149.6万吨,11月的港存115万吨比10月港存下降34.6万吨)。

五、市场预测:

由于12月份钾肥市场整体波动不大,流量放缓成交不大。预计2014年1月,钾肥市场主要还是维系2013年12月的运行持稳模式,价格不会大起大落。由于2014年的钾肥大合同迟迟未出,市场价格没有参考依据。再就是目前边贸、港口进口钾肥到货缓慢,市场也是有价无市,市场表现沉闷,预计此现象短期内仍将持续,等待2014年的钾肥合同价格出台为止。

有外界传出,乌拉尔钾肥公司计划近期签署对华可能供应350至400万吨钾肥的合同,中国买家已经赴俄罗斯进行谈判,预计2014年1月初谈判结果出炉。但是,2014年的钾肥除了中化确定了100万吨的进口数量,价格一直没有定下来公布。总体2014年的钾肥进口价格,预计会在280美元-300美元之间,如果按这个价格来和2013年比较,其进口价格差异太大,那么,2014年的价格仍会维系在低位通道中运行。建议消费者,密切关注钾肥市场的动向,防止钾肥价格的波动而带来的不应有的损失。

《中国钾盐工业》编辑部 2014-1-7